本文源自:金融界网站

行业深度

农业丨杨天明

非洲猪瘟背景下生猪养殖板块解析

报告摘要:

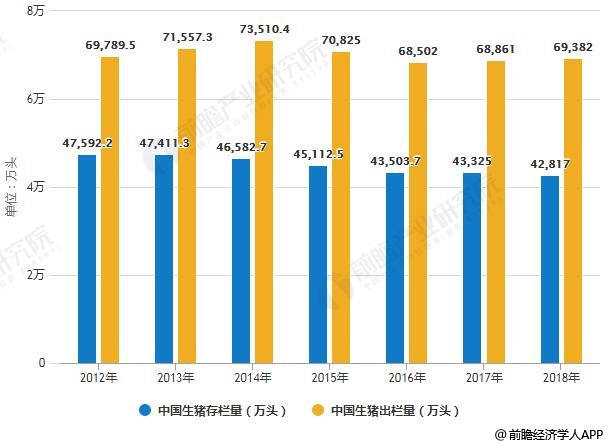

猪价高点可以期待,持续性较以往周期更长。目前来看,母猪存栏下降最高峰同比超20%问题不大,我们认为最终的数据大概在22%-25%之间,这么大体量的能繁母猪缺失意味着未来几年生猪供应量很难恢复。而且从历史来看,目前的缺失体量也是非常巨大的,猪价高点超过历史高点成大概率事件,且考虑到非洲猪瘟短期难以根除,养殖户补栏积极性会受到疫病的影响。

出栏数据很关键。未来几年生猪养殖行业最大的特点就是“不发瘟、就发财”,这其中母猪数量就具有至关重要的意义,外购仔猪的养殖利润会远小于自繁自养体系(类似今年的白羽鸡,鸡苗短缺背景下,产业链大部分利润都被上游吃掉),这样母猪的存栏数量和仔猪自供率将成为出栏能否达预期的最重要指标。

疫病防控能力至关重要。从俄罗斯非洲猪瘟发展的特点来看,天气转热非洲猪瘟疫情有可能会更加凶猛。考虑到非洲猪瘟“扑杀全场”的严重性,各家公司疫病防控能力将至关重要。从模式来看,我个人认为“企业+农户”的模式优势会更大一些,风险会小一些。

我们认为,头均市值是个伪命题,PE估值法仍然是主要方法。“仔猪价格高企+非洲猪瘟淘汰风险”并不意味着出栏高就一直盈利高,仔猪自供率及养殖成本变化才是关键。

投资建议:从安全性和可实现角度来看,重点关注“温氏股份、牧原股份、天邦股份、正邦股份”。

风险提示:上市公司感染非洲猪瘟、价格上涨幅度低于预期。

固收丨杨为敩

猪周期为砖,金融风险周期为玉

摘要

1. 这一轮猪肉价格可能会出现一轮大级别上升:

1)猪周期最为纯粹的逻辑是供给驱动的逻辑,当前我们看到了生猪供给的断崖式下行;

2)而再叠加上目前上升的通胀预期及可能因此而引致的捂栏现象,这一轮猪周期的上行斜率可能还会有所提升。

2. 然而,猪周期上行如今不再意味着我们一定会迎来一轮通胀:

1)猪肉当前可能已经沦为一种吉芬商品,近年肉类领域的消费出现了显著的消费升级,而猪肉占 CPI 的权重在不断下降;

2)上一轮(2015 年)的先例同样可能重演:除了猪肉消费越来越高的弹性在平稳猪肉价格对 CPI 的影响外,短时非食品价格的下行可能也会对冲掉食品价格上行对 CPI 的影响;

3)今年的通胀可能只是边际意义上的现象,CPI 在今年仍然可以大体控制在 2.1%以下。

3. 猪周期只是发令枪,其背后的影子周期是金融风险周期,而金融风险周期才是可能推动货币政策出现大幅转向的因素:

1)从规律上看,金融风险周期似乎和猪周期是同步的,但这个现象并非伪相关,其背后都是货币政策周期的波动使然;

2)而近几轮周期中,货币宽松的后遗症越来越向金融风险倾斜:在金融深化后,资金在金融市场吃利差比在实体市场吃价差要来得更稳定,夏普比率也更高;3)后续即使通胀抬头的力度不及预期,出于金融风险的考虑,货币政策同样可能转向收紧。

4. 今年下半年,政策的目标有可能从稳增长再度转为控风险:

1)无论是从直观感受(票据市场、股票市场)还是从金融风险指标(其他存款性公司对其他金融机构债权)来看,金融风险在一轮货币宽松后又开始重新抬头;

2)如果货币政策向紧的拐点出现,据我们的经验可能会在今年四季度;

3)而短期的货币政策尽管收紧的风险不大,但同样会受制于偏稳的融资及边际上升的金融风险,宽松的空间也同样不大。

5. 二、三季度的债市收益率可能维持平稳,上行风险和下降空间都已不大,我们推荐维持中仓位、中久期、低杠杆。

6. 对于产业债来说,短期的信用风险仍然难以得到改善,考虑资质下潜时仍需谨慎。

风险提示:猪价涨幅超预期,出栏数偏离预期,非洲猪瘟在国内蔓延。

固收丨杨为敩

发布于:北京