1. 引言

背景介绍:

中国生猪养殖历史悠久,养猪在中国传统农业经济中具有重要的地位,是大部分地区农业经营的重要手段之一。中国生猪养殖业逐渐演变成对资金、技术、管理等均具有严格要求的关系国计民生的重要支柱性产业。最近几年,国内生猪市场价格大幅波动,在人工成本、饲料原料价格上涨的背景下,生猪产消环节严重分离,不仅放大了市场风险和交易成本,也造成市场价格的大幅波动以及生产者及消费者福利的下降,由此在生产端和消费端同时产生了对生猪养殖业高质量发展的现实需求。

2. 行业概述

定义与分类:

生猪养殖行业是指一系列与生猪相关的活动,包括饲养、繁殖、喂养、保健、屠宰、肉类加工等各个环节。这个行业的主要参与者包括生猪养殖者(包括家庭农场、商业养殖场和集团企业),饲料供应商,兽医服务提供商,以及肉类加工和分销商。生猪养殖行业在全球农业和食品供应链中起着至关重要的作用,它直接影响着肉类的供应情况、价格水平、以及食品安全等问题。

生猪行业的商业模式在中国具有多样性。主要的模式包括传统的家庭农场、规模化农场、以及现代化的垂直一体化农场。在这些模式中,垂直一体化农场的重要性日益显现。垂直一体化在饲料生产、繁殖、育肥、屠宰和分销等链条的各个环节都有所涉及,能够通过降低交易成本、保证产品质量和提高效率,来推动行业的可持续发展,这种模式在中国的养猪业中得到了广泛应用。

生猪养殖的两种模式:

第一种模式是自繁自养,代表公司是牧原股份,其集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体,形成一条完整的生猪产业链。牧原股份的一体化产业链经营模式能够将各个生产环节置于可控状态,在食品安全、疫病防控、环保运行、质量控制、规模化经营、成本控制等方面具有一定的优势。

第二种模式是“公司+农户”,代表公司有温氏股份、正邦科技、新希望等,绝大部分上市公司采取的是这一模式。以温氏股份为例,公司进行猪育种、营养和防疫等技术研发,生产出猪苗、饲料、兽药和疫苗,提供给合作农户饲养肉猪至出栏。在合作农户饲养过程中,公司提供饲养管理、疫病防控和环保处理等关键环节的一整套技术支持和服务,同时做好过程监督和管理工作,确保合作农户按照公司质量标准规范饲养。合作农户饲养肉猪达到出栏天龄后,按公司指定地点和方式交还给公司,公司组织对外销售。最后,公司向合作农户支付委托养殖费用,该批次合作养殖结束,进入下一批次循环合作。“公司+农户”模式使得猪企在养殖产业链的各环节与合作农户开展紧密深度合作,建立利益联结与分享机制,形成产业化联合体。

市场分析

市场规模:

中国是全球最大的生猪生产国,中国猪肉产量接近全球猪肉产量的一半且猪肉是中国城乡居民肉类消费主要品种,2022 年我国猪牛羊禽肉产量为 9227 万吨,其中,猪肉产量 5541 万吨,占比 60%;禽肉产量 2443 万吨,占比 26%,行业市场规模达万亿级。我国生猪养殖行业整体市场集中度较低,处于规模化养殖与大量散户养殖并存的阶段。行业规模化养殖趋势延续,集中度持续提升。

2015年至2022年,全国猪肉批发市场规模和全国居民家庭猪肉消费规模均呈增长趋势,其中,全国猪肉批发市场规模始终维持在1万亿元以上,整体呈向上波动态势,从1.17万亿元(11742.45亿元)波动增长至1.42万亿元(14218.21亿元),增长了2475.75亿元,增幅约为21.08%;

猪肉产量增长的直接原因是生猪出栏量的增长,2022年,中国全年生猪出栏7亿头(69995万头),同比增长4.27%。生猪出栏量同比增长率略低于猪肉产量同比增长率,说明得益于近年来国内种猪产业的快速发展。

市场周期:

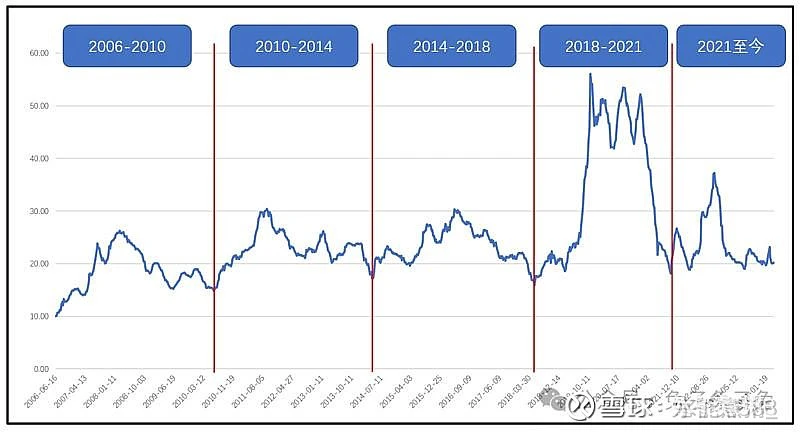

猪周期是生猪养殖行业的重要特征。猪周期实际上指的是猪肉价格的周期性变动,其背后主要受供求关系的影响。2006年至今,我国共经历了四轮猪周期,每轮猪周期一般持续三到四年:

2006年6月至2010年4月的猪周期主要经历了猪蓝耳病疫情,以及全球金融危机、“瘦肉精”等事件。

2010年4月至2014年4月的猪周期受外部因素影响较少,猪肉价格变动主要由供需决定。

2014年4月至2018年5月的猪周期受到了环保政策趋严的影响。

2018年5月至2021年10月的猪周期是历史上一次大级别的猪周期,这轮猪周期主要受非洲猪瘟影响,生猪存栏加速出清,供给严重不足导致猪肉价格一路上涨,最高时达到56元每公斤,而之前的三轮猪周期中猪肉价格最高也只是约每公斤30元的水平。

在2020年高猪价带来的高利润的激励下,2021年,中国生猪养殖业高速扩张,养殖规模大幅增长,猪肉产量明显提升,猪肉价格大幅下降,部分生猪养殖企业亏损甚至倒闭;2022年,国内生猪产能继续释放,猪肉产量维持增长趋势,但在上一年行业大幅度亏损的背景下,2022年全国猪肉产量增幅明显放缓。

预判猪周期拐点的主要指标有两个:猪粮比价和能繁母猪存栏量。

1.猪粮比价

猪粮比指的是生猪价格和玉米价格的比值,玉米是养殖生猪的主要饲料。生猪价格和玉米价格比值在7:1时,生猪养殖基本处于盈亏平衡点;猪粮比越高,说明养殖利润越好,反之则越差。一般猪粮比价低于5:1时,猪肉价格将迎来反弹。2010-2018年的两轮猪周期中,当猪粮比价突破10:1时,猪肉价格逐渐见顶,在绝大部分时间里,猪肉价格在猪粮比价6:1到10:1的范围内波动。

用猪粮比价判断猪肉价格底部总体而言比较有效。一方面,猪粮比反映着养殖利润,过低的猪粮比意味着可能带来的大额亏损,导致生猪供给减少,从而缓和供求矛盾;另一方面,猪肉价格跌幅过大时,国家也会进行临时收储,重新协调供求关系;因此5:1的猪粮比价可以看作是一个市场心理卡位,潜移默化地影响着猪肉价格。

2.能繁母猪存栏量

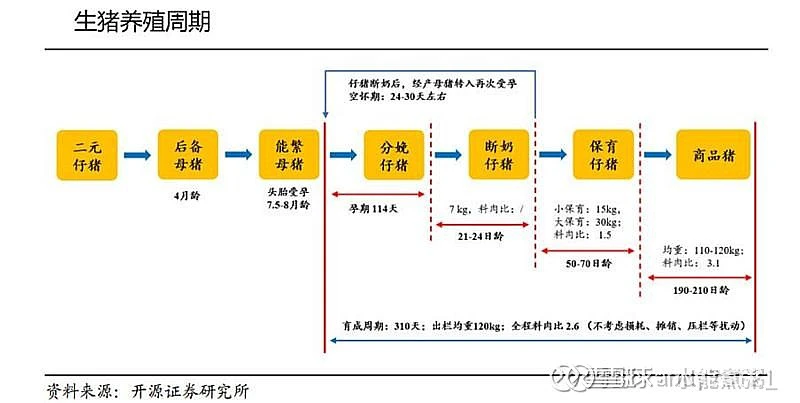

生猪出栏量主要受能繁母猪存栏量影响。母猪怀胎4个月后分娩仔猪,6个月后商品猪出栏,故能繁母猪存栏量决定了4个月后仔猪的数据,也决定10个月后商品猪出栏量,故能繁母猪存栏量对10个月后生猪的价格起重要作用,繁母猪存栏量小于3800万头,肉价会有明显上升趋势

能繁母猪存栏量是保障生猪产能的核心部件,全年的生猪出栏量取决于1年前的能繁母猪存栏量。因为能繁母猪存栏量决定着10个月后的生猪出栏量,所以能繁母猪存栏量直接影响未来的生猪供给,进而对猪肉价格产生影响。

在历史上大部分时间内,能繁母猪存栏量在4000万头到5000万头之间波动,与猪肉价格变化不是很密切。但是在2018年到2021年的猪周期中,受非洲猪瘟影响,2018年12月,能繁母猪存栏量跌破3000万头,此后继续下跌,市场进一步出清,而与之相对应,猪肉价格则开启上涨模式,一路飙升。2019年年中,能繁母猪存栏量跌破2000万头后开始止跌,而此时猪肉价格也基本见顶。可以说,能繁母猪存栏量的变化很好地反映了这轮猪周期猪肉价格的变动。当时股票市场生猪板块的启动就在2018年12月,包括牧原股份、新希望、正邦科技、天邦食品等上市公司,在此之后都迎来了一波大涨行情。

猪粮比价与能繁母猪存栏量两个指标搭配,基本上能对猪肉价格底部做出判断,从而对投资交易起到一定的指导作用。

市场结构:

生猪行业产业链是一个包含多个环节的复杂系统。主要环节包括种猪繁育、饲料生产、生猪养殖、屠宰加工和肉品销售。种猪繁育是产业链的最初环节,涉及到选育优良种猪,为生猪养殖提供优质的种猪。这个环节的科技含量高,对整个产业链的效率和质量有重要影响。饲料生产是为生猪提供营养饲料的环节。这通常涉及到粮食作物(如玉米、大豆)的采购和加工。生猪养殖是产业链的核心环节,包括猪的饲养、管理和保健。这个环节的效率和健康管理直接影响到生猪的生长效率和肉质。屠宰加工环节涉及到生猪的屠宰、切割和初步加工,生产出各种肉类产品。肉品销售是产业链的最后环节,涉及到肉类产品的批发、零售和分销。这个环节的销售策略和市场分析对整个产业链的盈利能力有重要影响。

中国生猪养殖行业集中度较低,格局相对分散,大规模猪企数量偏少,散户养殖依然是当前中国最主要的生猪养殖模式。据企查查数据显示,截止2023年3月1日,全国猪饲料生产企业4320家。

近年来,行业规模化程度持续提升 我国生猪养殖业长期以散养为主,行业集中度较低,散养户、中小规模养殖场数量众多。近年来,受环保政策趋严、养殖用地稀缺、非洲猪瘟等疫病频发、生猪价格剧烈波动、食品安全加速推进等因素的影响,生猪养殖行业散养户退出明显,进一步加快了我国生猪养 殖标准化、规模化、现代化的进程。我国生猪养殖行业集中度近年来呈现持续上升趋势,但相比其他产业发展较为成熟的国家,行业整体规模化程度仍处于较低水平。

消费者分析:

近年来,随着生活水平的提高,吃的安全、吃得健康逐渐成为主流,消费者对肉类产品的要求逐渐向高蛋白、低脂肪的方向转变,但猪肉依然是中国居民第一大肉类消费产品。随着国家经济逐步恢复,国民收入将进一步提升,人均猪肉消费量将逐步回升至疫情前水平。

生鲜肉消费

中国猪肉消费类型以热鲜肉、冷鲜肉和冷冻肉为主,其中,受传统消费习惯的影响,热鲜肉产品在全国猪肉消费中所占的比例较高。热鲜肉中国市场所占的比重约为70%,冷鲜肉在中国猪肉市场中所占的比重约为10%,冷冻肉在中国猪肉市场中所占的比重约为20%。

2.加工消费

肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,称为肉制品。从肉制品类食品消费结构来看,中国市场上猪肉制品所占的比重在60%以上,所占的份额最大。

从供给端来看,中国生猪出栏量和猪肉产量均呈增长趋势,产能持续释放,市场供应得到充分保障。

从需求端来看,随着新冠疫情的影响逐渐消退,市场经济缓慢复苏。随着追求健康的消费理念和人口老龄化的进一步加深,部分猪肉消费将更多的向禽肉、鱼肉等产品转移,中长期猪肉消费市场呈缓慢下降态势。

整体而言,国内猪肉消费以自给供应为主,现阶段猪肉供给量仍大于需求量,产能释放周期仍将持续。

成本分析

生产成本:

生产成本是构成价格的基本要素,生猪的养殖成本可分为物质与服务费用、人工成本、土地成本三大板块。在生猪生产过程中,物质与服务费用在生猪养殖成本中所占的比重最高,约为92.9%。在物质与服务费用中,仔畜进价和饲料费所占比重分别为55.61%和40.23%,两者合计所占比重达95.84%。

饲料成本:

饲料产品对生猪的生长、保育、育肥等具有重要作用,在生猪养殖成本中所占的比重接近40%。2022年,中国饲料产量为30223.35万吨,其中,猪饲料产量为13597.55万吨,其在全国饲料产量中所占的比重约为44.99%,主要生产区域依然集中在广东、广西、山东、河南、四川等产粮大省。

5. 技术进步

养殖技术:

生猪行业作为关系国民生活水平的重要行业,根本任务在于以更高效、更低耗的方式培育出栏率更高、培育期更短、品种更优的优秀生猪产品和生猪品种,满足社会发展、国家安全、人民生活的需求。生猪行业的技术发展是多元化和全球性的,许多国家都在积极探索和引入新技术,以提升生猪产业的效率和可持续性。

(1)育种与基因改良方面:我国当前猪肉生产量大,猪肉需求量大,在生产过程中单位生产成本显著高于发达国家,极大的影响了我国生猪的生产效率与产出水平。通过建立完善的生猪育种体系,以遗传改良的方式进行猪的品种杂交,推动新品种、新品系的培育。通过持续加强生猪遗传改良投入,补齐与发达国家在种猪培育上的短板,持续推动遗传改良计划。

(2)生猪养殖方面:针对在生猪养殖方面存在的饲料价格波动、养殖过程中的风险,应当推动研发新型饲料,同时依托技术发展进行智能化养殖模式创新。缓解原料价格上涨带来的生猪养殖行业成本波动局面,统筹经济效益、社会效益与生态效益。依托科技创新,将人工智能、大数据等技术应用于生猪养殖全流程,推动智能化养猪新模式的发展,推进养猪业结构性改革与产业转型升级。

随着猪肉规模化生产的扩大,猪肉生产向集约化、现代化、标准化方向发展。现代育种技术,如分子工具在育种中的应用,以及代乳粉等专用饲料产品,已被广泛采用,以促进猪肉生产的发展。然而,随着工厂化猪肉生产出现饲料资源浪费增加、传染病迅速传播、抗生素滥用、食品安全问题等一系列问题。特别是,忽视猪粪和泥浆造成的环境污染已成为对可持续养猪和作物生产系统的主要威胁。同时,这也激发了对粪便处理和回收技术的重新探索。

6. 竞争分析

主要企业:

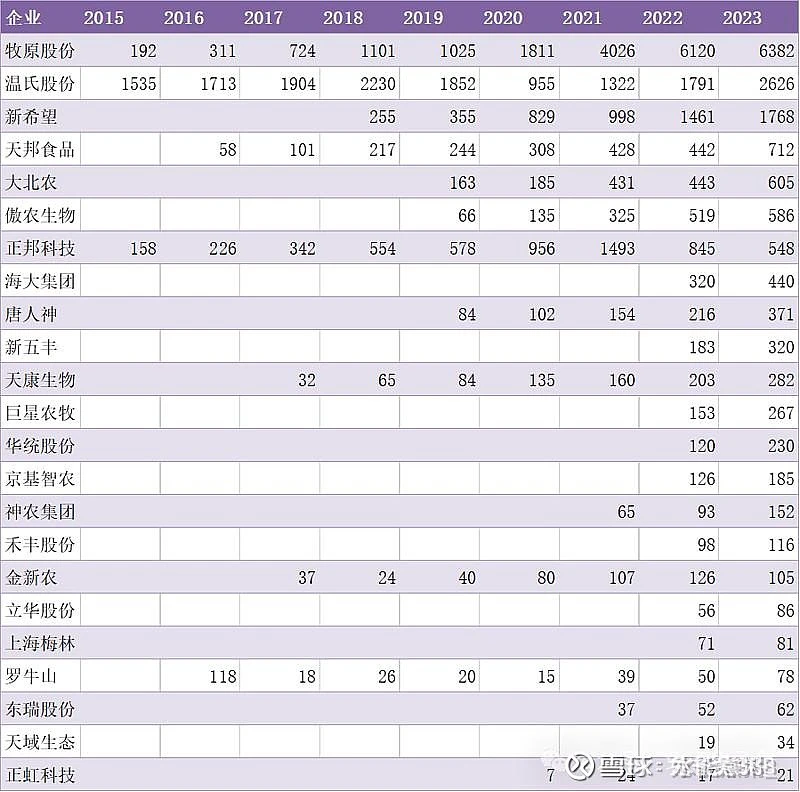

目前,中国猪饲料生产企业有新希望、海大集团等;猪用兽药生产企业有中牧股份、瑞普生物等;生猪养殖行业有牧原股份、正邦科技、温氏股份等,屠宰、肉制品加工企业有雨润食品、双汇发展、龙大食品等。A股有20余家定期披露生猪出栏量的上市公司。2018年以前,温氏股份一家独大;2018年,牧原股份生猪销量首次突破1000万头,并于2020年完成对温氏股份的赶超,随后的两年时间里,持续扩张业务,2022年销量突破了6000万头;而温氏股份的销量在2018后经历四年的坎坷波动,终于在2023年重返2000万头以上;新希望则保持较快的发展节奏,生猪销量逐年攀升。

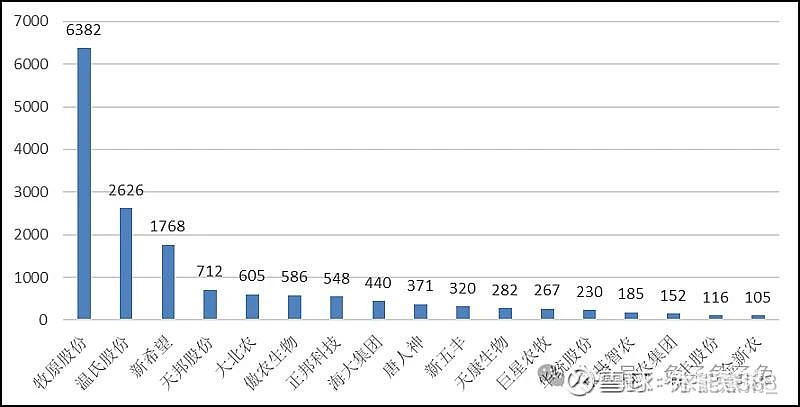

根据国家统计局数据,2023年全国生猪出栏72662万头。就A股上市公司而言,共有23家生猪养殖企业披露了销量数据,牧原股份以6382万头位居第一,温氏股份以2626万头位列次席,23家上市猪企共销售生猪16056万头。立华股份、上海梅林、东瑞股份、罗牛山、天域生态、正虹科技等6家公司销量不足100万头。17家销量破百万的上市猪企共销售生猪15694万头。

牧原股份是中国较大的集约化养猪企业,以生猪养殖为主业,同时涉足饲料加工、生猪育种、屠宰肉食等业务,主要从事商品猪的养殖与销售,包括种猪、仔猪、肥猪等。

牧原股份采用自繁自养的工厂化养殖模式,实现从饲料加工到养殖、屠宰、肉食加工的一体化经营。,拥有多项生猪养殖相关的专利技术。

其中,牧原股份生猪出栏量达到4026.3万头,位居中国生猪养殖上市企业第一。虽然中国生猪养殖行业的市场集中度相对较低,牧原股份通过其高效的养殖模式和技术创新,持续提升市场占有率。

温氏股份在生猪养殖领域具有重要影响力,公司以生猪养殖为主,同时涉足家禽养殖、动物保健、食品加工和分销等业务,采用是“公司+农户”的合作养殖模式,与农户合作进行生猪养殖,提供技术支持和服务。公司通过整合上下游产业链,形成了从育种、养殖到加工和销售的完整产业链。

新希望

新希望集团是中国知名的综合性企业集团,其业务涵盖饲料生产、食品加工、农业科技、金融服务等多个领域。新希望集团在生猪养殖和猪肉产品市场中占有重要地位。集团以饲料起家,采用多元化经营模式。

竞争策略:

目前的市场格局是牧原股份一家独大,温氏股份和新希望的年生猪出栏量都在千万头级别,市场占有率分列二、三位;之前市占率前三的正邦科技则深陷债务泥潭,面临退市风险,目前正在进行重整。天邦食品、大北农、傲农生物、海大集团、唐人神、天康生物、巨星农牧、华统股份、京基智农、神农集团、和丰股份、金新农处在百万头级别的梯队中;立华股份、上海梅林、罗牛山、东瑞股份、天域生态、正虹科技的生猪年出栏量不足百万头。此外,还有12家未上市的猪企,其年出栏量均在百万头以上。

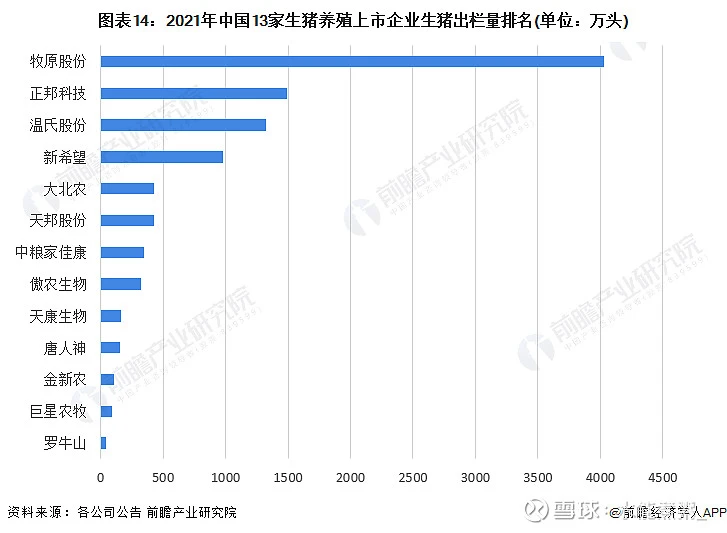

从生猪出栏量来看,2021年中国13家生猪养殖上市企业中,牧原股份生猪出栏量遥遥领先,达到4026.3万头,位于前五名还有正邦科技、温氏股份、新希望和大北农,生猪出栏量分别为1492.7万头、1321.7万头、980.0万头以及430.8万头。

从生猪出栏量增速角度看,牧原股份、大北农、傲农生物、巨星农牧、罗牛山同比增速均超过100%,同比增幅分别为122.3%、132.8%、141.1%、192.1%、156.2%。

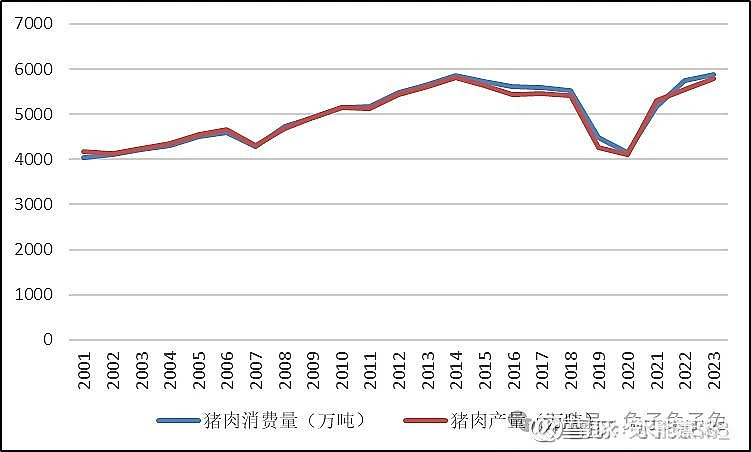

近十年来,除2019年和2020年受非洲猪瘟影响外,我国猪肉消费量一直保持在5000万吨以上,而我国的猪肉产量基本和消费量相匹配,呈现自给自足的特征。随着社会经济发展,生猪养殖逐渐由个人散养转变为专业化养殖公司模式,头部猪企市场占有率逐年提升。上市 TOP3 猪企的市占率从2015年的2.60%提升至2023年的14.83%(以出栏量为标准,2015-2021,TOP3猪企为牧原股份、温氏股份、正邦科技;2023年为牧原股份、温氏股份、新希望)。根据以上数据,2023年销量在100万头以上的猪企共29家,销量合计20233万头,市场占有率27.85%。

受猪价周期波动的影响,以牧原股份、温氏股份与新希望为代表的中游生猪养殖企业毛利率与净利率波动较大。位于上游的兽药行业平均毛利率与净利率分别在25%-65%与9%-25%之间,盈利能力整体高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为明显,平均毛利率与净利率分别在7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

生猪行业的商业模式主要以垂直整合为主。垂直整合有助于实现互补利益并促进生猪行业的可持续发展。尤其是在2018年非洲猪瘟爆发后,中国的生猪行业链的许多活动被打乱,繁殖猪的生产能力迅速下降,猪肉供应紧张。此时,生猪行业链的垂直整合成为确保食品供应的主要驱动力。在中国,生猪公司的垂直整合方式主要有前向整合和后向整合。在应对猪瘟冲击的过程中,生猪行业链采取了前向整合的策略。饲料环节与繁殖环节的结合可以降低饲料成本并确保猪肉供应。

生猪公司倾向于通过加强对下游供应的控制来降低交易成本。近年来,中国开始建设一种新型的多层养猪场,这是垂直一体化模式的一种创新形式。这些养猪场像工厂一样运营,利用高科技解决方案,如机器人和密集监控,以实现更高效的生产。

从生产流程来看,在上游的农作物饲料生产领域,由于国内玉米、红薯等农产品生产及市场供需波动性大,造成生猪养殖行业受到上游的波动性影响较强,当前一段时期生猪养殖同样受到上游成本变化而价格走高。在下游宰杀环节,猪肉价格主要受到市场供需的双重影响,从而产生价格波动。当前我国已经进入新一轮猪周期,自2022年3-4月进入猪肉需求淡季后,猪价进入低谷,屠宰企业开始加速补库,屠宰量从2 月份的1568 万头增长到4 月份的 2738 万头,环比增长 74.62% ,从而推高市场上猪肉价格。同时由于2022年1月1日起国家上调猪肉进口税率从8%至12%,进一步减少了猪肉进口量,国内市场供需矛盾进一步加剧,猪肉价格持续走高。

7. 风险与挑战

市场风险:

(1)周期性波动:生猪产业由于上游粮食饲料行业波动和下游供需矛盾,生猪生产存在周期性波动,其需求量和销售价格可能受到周期性波动影响而降低,从而加剧了生猪企业的销售负担和财务压力。

(2)饲料价格波动风险:生猪以农产品如玉米等为饲料进行喂养,上游农产品价格波动可能造成生猪饲养成本过高,而下游猪肉价格受到国家管控,难以轻易涨价,因此将面临较大的成本压力。

技术风险:

(3)瘟疫影响:生猪饲养过程中可能出现猪瘟感染或其他传染性疾病,为保护食品安全和民众健康,感染疾病的生猪将被销毁处理,此风险可能导致生猪养殖企业发生大面积损失,使企业陷入经营困境。

8. 发展趋势

在未来十年,我们预计生猪行业将经历三个主要的发展阶段:技术革新、行业集中度提升、及市场成熟。

首先,科技进步将改变养殖业的生产方式。精准农业技术、如智能饲喂、遗传选择、以及动物健康管理系统,将使养猪业变得更加高效,减少疾病风险,提升产量和肉质。对新技术的大规模投资和运用将促进行业的持续发展。

其次,行业集中度将进一步提高。规模化、工业化养殖会逐渐取代传统的小型家庭农场,带来更高的生产效率和更强的风险抵御能力。与此同时,行业的环境影响也将得到有效管理和缓解。

最后,随着市场的成熟和消费者需求的升级,生猪产业将逐渐向品质和可持续性转型。消费者将更加关注猪肉的来源、生产方式和质量。因此,企业必须关注消费者需求,积极推动质量改善和可持续性的养殖方法。

另外,减少生猪养殖碳排放是行业发展重要趋势。为提升我国种业自主创新能力,有效防控非洲猪瘟疫情,种公猪站的建设在政府的推动下成为国家或区域性良种繁育体系完善的重点,将重点建立以种公猪站为纽带的种猪育种体系,完善种猪遗传资源的共享机制,推行种猪联合育种新模式,保障我国生猪产业高质量发展。同时,非洲猪瘟病毒污染面广,临床毒株多样且复杂,非洲猪瘟仍会持续发生,首要任务是消除污染源和有效防控。此外,在国家环保政策的压力下,减少生猪养殖碳排放,实施养分平衡管理,做好臭气控制成为未来行业发展的重要趋势。

2021年12月14日,农业农村部发布《“十四五”全国畜牧兽医行业发展规划》,《规划》指出,优化区域布局与产品结构,重点打造生猪、家禽两个万亿级产业,奶畜、肉牛肉羊、特色畜禽、饲草四个千亿级产业,着力构建“2+4”现代畜牧业产业体系。由此可见未来几年,我国国内生猪养殖出栏量将进一步提升,以提升国内猪肉供给,从而实现猪肉自给率的提升。