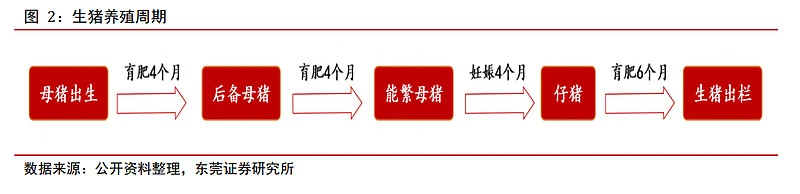

生猪出栏一般要经历 18 个月的时间。从生猪养殖周期来看,新生母猪至生猪出栏一般

要经历 18 个月的时间。母猪出生后一般育肥 4 个月成为后备母猪,后备母猪育肥 4 个月成为能繁母猪。而后,能繁母猪妊娠 4 个月生出仔猪,仔猪育肥 6 个月成为生猪后即可出栏。

生猪养殖行业处于产业链的中游位置。从生猪养殖产业链来看,上游主要由饲料与动保

行业构成,生猪养殖行业处于产业链的中游位置,下游主要由屠宰加工行业与肉制品行

业构成,最终产品流向终端消费市场。受猪价周期波动的影响,以牧原股份、温氏股份

与新希望为代表的中游生猪养殖企业毛利率与净利率波动较大。位于上游的动保行业平

均毛利率与净利率分别在 25%-65%与 9%-25%之间,盈利能力整体高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为明显,平均毛利率与净利率分别在 7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

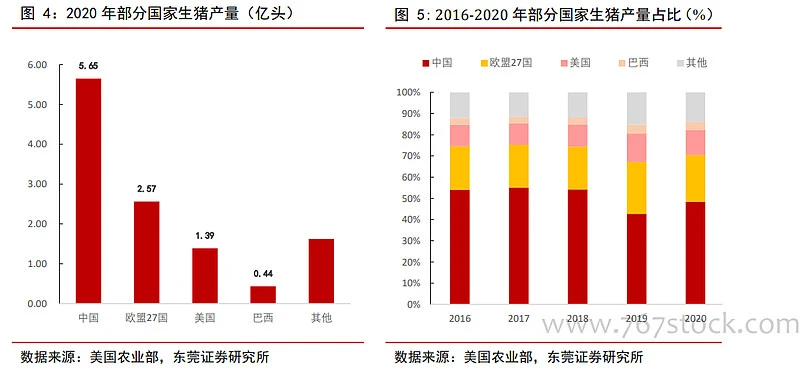

我国是全球最大的生猪产出国。根据美国农业部数据显示,2020 年全球生猪产量

为 11.67 亿头。其中,我国生猪产量为 5.65 亿头,产量位居全球第一。欧盟 27

国与美国 2020 年的生猪产量分别为 2.57 亿头与 1.39 亿头,产量分别位居全球的

第二与第三。从产量结构来看,近五年我国生猪产量在全球占比整体有所下降。

2016-2018 年,我国生猪产量在全球占比从 54.06%增加至 54.18%。2019 年受非洲

猪瘟与相关政策等因素影响,我国生猪产量从 2018 年的 6.88 亿头骤降至 2019 年

的 4.40 亿头,对应的我国生猪产量在全球的占比从 2018 年的 54.18%下降至 2019

年的 42.62%。随着非洲猪瘟得到控制,我国生猪产量有所回暖。2020 年,我国生

猪产量为 5.65 亿头,在全球占比为 48.43%。

来源 :行行查数据库 网页链接

下载更多完整报告 请访问:网页链接

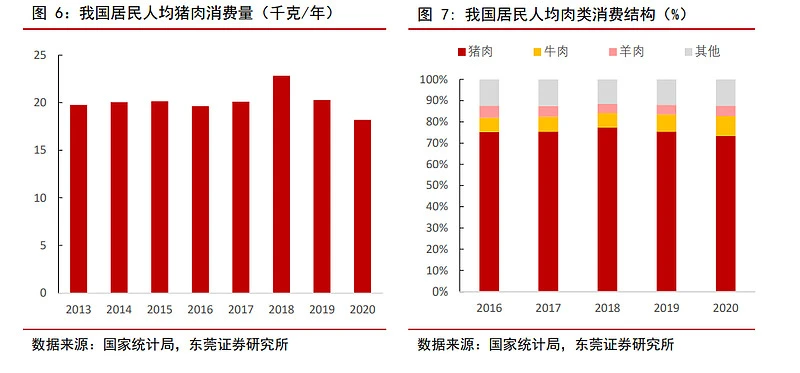

从国内肉类消费结构看,猪肉是我国居民的第一大消费品类,猪肉需求受非洲猪瘟影响

有所下降。在我国肉类消费结构中,猪肉目前是我国居民的第一大消费品类。2020 年,

我国人均猪肉消费量为 18.20 千克/年,占比为 73.42%。牛肉与羊肉分别为居民的第二

与第三大肉类消费品,占比分别为 9.27%与 4.93%。在非洲猪瘟疫情爆发前,我国居民人均猪肉消费量总体稳步增加。2013-2018 年,我国居民人均猪肉消费量从 19.77 千克/年增加至 22.83 千克/年。非洲猪瘟爆发后,居民的人均猪肉消费量减少,叠加疫情发生后居民对牛羊肉等可以提高免疫力的肉类产品需求增加与猪价持续走高,我国人均猪肉消费量进一步下降。2020 年,我国居民人均猪肉消费量为 18.20 千克/年,同比下降 10.24%。对应的人均猪肉消费量从 2018 年的 77.34%下降至 2020 年的 73.42%。

我国生猪养殖行业市场规模超万亿。作为第一大生猪生产国与消费国,我国生猪养殖行业市场规模庞大。在此,将生猪出栏量*出栏均重*生猪均价作为衡量行业市场规模的标准。其中,生猪出栏量按照国家统计局公布的数据,生猪均价采用22 省市生猪均价的年均价,出栏均重按照 120kg/头计算。2016-2020 年,虽受猪价波动与出栏数量变化等因素影响,我国生猪养殖行业的市场规模始终维持在 1万亿元以上。2020 年在猪价大幅上涨的背景下,我国生猪养殖行业的市场规模达到 2.15 万亿元。截至 2021 年前三季度,我国生猪养殖行业的市场规模已达到 1.21万亿元。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$