2015年开启的新一轮猪价周期,与以往周期特征不尽相同,其中环保执法延缓散户产能恢复、资本进入提速等导致周期规律异化。在过去的2017年,由于2016年南方水网地区环保整治以及2017年北方地区禁养区集中执法,导致生猪产能恢复低于之前预期,全年生猪均价跌幅小于以往周期。在猪价温和下行的背景下,牧原股份等行业内出栏高速成长的企业仍录得利润增长。展望2018年,由于环保执法的边际影响在下降,同时我们相信持续盈利刺激散户增产的逻辑仍成立,猪周期没有消失,所以整体我们预计2018年猪价周期仍处于下行通道,但跌幅以及跌速仍需要继续观察行业产能恢复速度,以前的历史规律存在进一步被打破的可能。我们预计2018年生猪均价维持在14-14.5元/公斤。

参考观研天下发布《2018-2023年中国生猪养殖行业发展调研与发展趋势研究报告》

关于养殖公司,我们想继续强调我们的推荐逻辑。养殖公司本质上可以理解为制造业公司,并且产品高度同质化。透过养殖企业的历史ROE表现,企业分化明显,优秀企业长期赚取高ROE的核心原因在于行业中仍存在大量高成本生产者,而猪价的边际定价恰恰取决于高成本养殖户。优秀养殖企业的理论扩张边界取决于成本的行业领先幅度,这是我们长期看好牧原股份、温氏股份的核心逻辑。

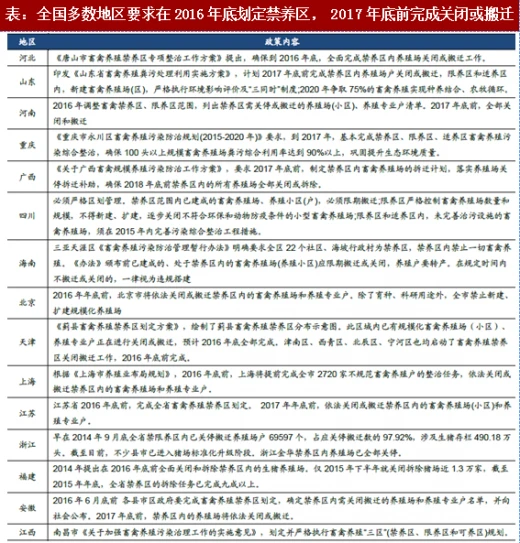

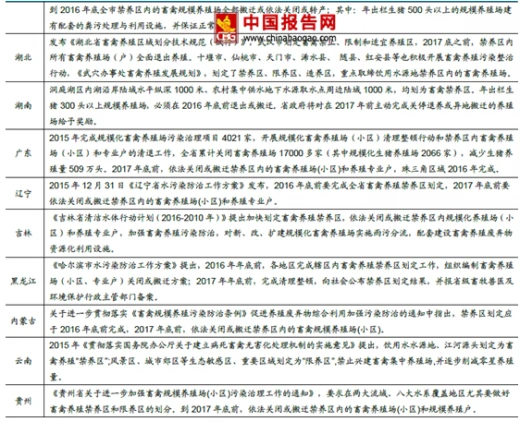

“环保”是2017年生猪行业的关键词,2017年行业呈现如下特征

供给:产能恢复缓慢,截至10月底,母猪存栏量继续下行至3,487万头;(中国政府网数据)

结构:规模养殖比例快速提升,特别地,以上市公司为代表的大型企业集团的扩张力度更大;

区域:南方水网地区的环保政策执行力度大,浙江、福建等部分地区的生猪存栏大幅下降,而东北等地区成为重点发展区域,“南猪北养”趋势明显。

猪价:2017年先跌后涨,从年初17元/公斤先跌至13.5元/公斤,7月起逐步反弹,目前约15元/公斤。(中国政府网数据)

盈利:截至11月底,头均利润约310元/头(博亚和讯数据)。预计全年自繁自养平均利润约300元/头,外购仔猪平均利润约100元/头。

图:2017年生猪价格先跌后涨(单位:元/公斤)